インボイス制度

消費税ってそもそも何?(インボイス制度勉強会 パート1)

2023年10月からインボイス制度が導入されます。これに伴う申請手続きは2023年3月31日までとなっています。これは消費税に関する新たな法律で我々個人事業主にとっては重大な法律改正です。今まで税に対してあまり関心のなかった方にとってはちょっと難しい制度になる為、アスリート通信の場を通してみんなで学んでいきたいと思います。

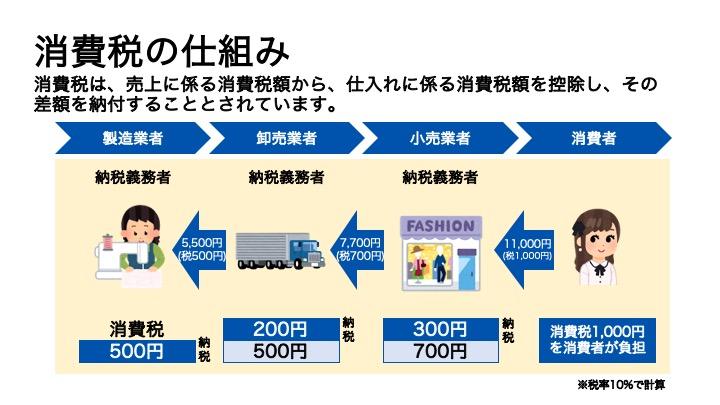

インボイス制度を理解するにはそもそも消費税は何かを理解しなければなりません。消費税とは、商品の販売やサービスの提供などの取引に対して課される税です。最終的に商品やサービスを消費する者が税を負担し、それを提供した事業者が受け取った消費税を納付します。日本では平成元年(1989年)に3%で導入されました。よって昭和の時代には消費税はありませんでした。現在の税率は標準10%になっています。そして食品等は軽減税率というのがあっては8%。また住むため家賃に消費税はかからないけど、事務所としての家賃にはかかるとか、結構ややこしいルールがあります。しかし一般消費者にとっては消費税は支払うだけです。雇用契約によるサラリーマンの給料には消費税は含まれていません。したがって給料で生活しているの方は支払うだけで受け取る消費税が無い為消費税の納付の義務はありません。

しかし我々事業者は業務委託契約により消費税込みの金額を受け取っている為、預かっている消費税の納付も考えなくてはなりません。コンビニでの買い物を例にとると、ボールペンを110円で買った場合、ボールペンは100円で消費税(仮受消費税)は10円です。コンビニにとっては10円は収入ではなく仮に預かっている税金です。コンビニがボールペンを仕入れるのに66円かかったとします。60円がボールペンの仕入れ価格で6円が消費税(仮払消費税)です。そこでコンビニの会社は 10円(仮受消費税)ー6円(仮払消費税)=4円(未払消費税)という会計処理をして4円を納税します。この例で言うと我々事業者はボールペンを買う側ではなくコンビニ側なのです。税込110円で配達してお金をもらった場合、ガソリン等で税込66円経費がかかったら4円を消費税として納付しなければならないのです。

しかしほとんどの方は消費税は納付していないと思います。それは前々年度の売上が1000万円以下の事業者は受け取った消費税は納付しないで収入にして良いという免税制度がある為です。この免税制度はインボイス制度が導入されても維持されます。それでもなぜ我々にとってインボイス制度が大問題となっているかについては次回考えていきたいと思います。

免税事業者・課税事業者って何?(インボイス制度勉強会パート2)

前回の勉強会の最後に出てきた「免税事業者」について少し説明したいと思います。

原則事業者は預かった消費税は納付しなければなりません。しかし規模の小さな事業者は預かった消費税の納付義務を免除されています。その基準が前々年の課税売上高1,000万円以下(月平均売上約83万円以下)というものでした。この様な納税義務がない事業者を免税事業者と言います。しかし義務がないだけで売上1,000万円以下でも課税事業者になり消費税を納付する事はで出来ます。しかしほとんどの免税事業者は預かった消費税はもらったままにしたいのでわざわざ課税事業者の登録は今はしていません。

前回の勉強会で例で言うと、課税事業者は税込110円(100円+10円)で配達してお金をもらった場合、ガソリン等で税込66円(60円+6円)経費がかかったら4円(10円-6円)を消費税として納付しなければならない為利益は40円になります。しかしほとんどの方は免税事業者なので110円-66円=44円が利益になります。国から見ると4円の消費税が無くなっています。

しかしこの消費者から預かった消費税が途中で一部消えてもしょうがないと言う制度が、来年の9月までで無くなります。これがインボイス制度です。単純に免税事業者を無くすと言うのではない為ややこしいです。詳しくは次号で。

インボイス制度って結局消費税を完全に徴収する為の制度(インボイス制度勉強会パート3)

パート1とパート2で消費税の基本的ことを説明してきました。それではインボイス制度は何かと言うと、免税事業者(年収1000万円以下)が預かった消費税を納税しないで利益(益税)としてきた分を確実に徴収する為の制度です。簡単に免税事業者を無くしたのでは規模の小さな免税事業者は消費税を未納にすることも考えられます。そこで免税事業者に消費税を支払っている課税事業者に免税事業者の分も合わせて消費税を支払わせる制度です。

我々運送業を例にとると、お客様(消費者)から大手宅配業社A(課税事業者)が荷物を集荷する時、1000円の運賃と消費税100円を頂くとします。それを配達する為協力会社B(課税事業者)に300円の運賃と30円の消費税を支払います。そして協力会社Bは軽貨物事業主C(免税事業者)に200円の運賃と20円の消費税を支払うか、あるいは軽貨物事業主D(課税事業者)に同じように200円の運賃と20円の消費税を支払います。そして軽貨物事業主D(課税事業者)はガソリンスタンド等Eに100円と消費税10円を支払ったとします。

2023年9月30日まで

大手運送業者A(課税事業者) 消費税納税 100円-30円=70円

協力会社B(課税事業者) 消費税納税 30円ー20円=10円

軽貨物事業主C(免税事業者) 消費税納税 0円

(お客様から預かった100円の消費税の内20円の消費税が徴収できない)

2023年10月1日から

軽貨物事業主が免税事業者の場合

大手運送業者A(課税事業者) 消費税納税 100円-30円=70円

協力会社B(課税事業者) 消費税納税 30円ー0円=30円

軽貨物事業主C(免税事業者) 消費税納税 0円

(免税事業者Cに支払った20円の消費税をBが納税しなければならない)

軽貨物事業主が課税事業者の場合

大手運送業者A(課税事業者) 消費税100円-30円=70円

協力会社B(課税事業者) 消費税 30円ー20円=10円

軽貨物事業主D(課税事業者) 消費税 20円ー10円=10円

ガソリンスタンド等E(課税事業者) 消費税10円ー0円=10円

(お客様から預かった100円の消費税を全て徴収)

このことにより協力業者Bは免税事業者と取引すると負担が大きくなる為免税事業者に課税事業者になってもらうか、免税事業者に消費税分を値引きする必要が出てきます。このことにより軽貨物運送業界をはじめ日本のフリーランスの世界は大混乱になる事が想像できます。そこで国もそれを防ぐために経過措置をとる事が決まっています。それについては次号でご紹介致します。

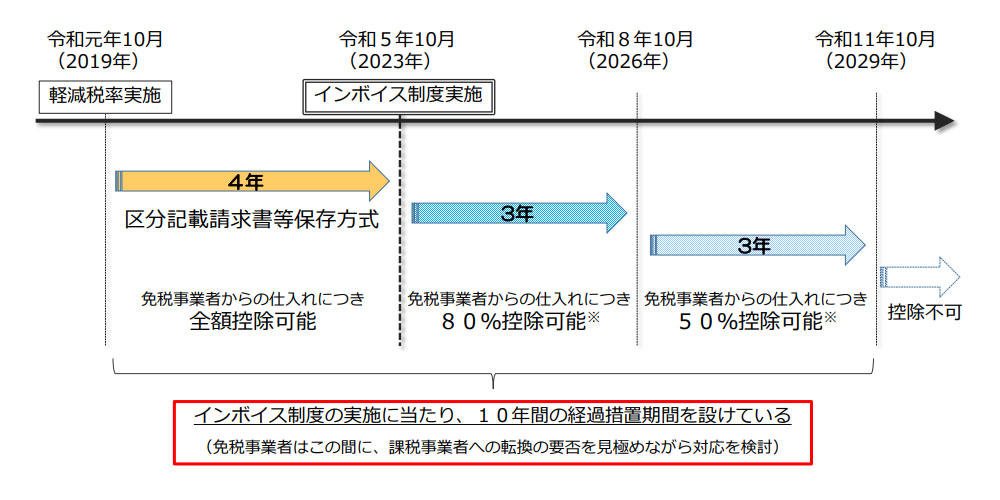

インボイス制度の経過措置(インボイス制度勉強会パート4)

自営業者にとって影響の大きいいインボイス制度。これをいきなり施行したのでは日本の社会が大混乱になる為経過措置が取られることになっています。

来年の3月31日までに課税事業者への切り替え登録をしない免税事業者は、消費税込みの収入の内消費税の控除不可分が減額される可能性があります。

1個配達して消費税込み110円の運賃を受け取っている場合、免税事業者のままでいると来年の10月から消費税の内控除不可の2円(20%)が減額、2026年10月から5円(50%)がが減額、2029年10月からは消費税分を全額受け取ることが出来なくなる可能性があります。

逆に課税事業者になると、減額はありませんが、今まで国に納める事を免除されて収入としていた消費税を納めなければなりません。どちらが得か検討する期間が経過措置期間になります。

それでは課税事業者になった場合消費税はいくら納めなければならないのでしょうか。もちろん受け取った10円全額を納めるわけではありません。「仕入税控除」という会計処理を行い納付する消費税を計算します。しかしこれはかなりの事務負担を伴います。その為我々個人事業主でもその計算が可能な簡易課税制度と言うのがあります。これについては次号でご案内したいと思います。